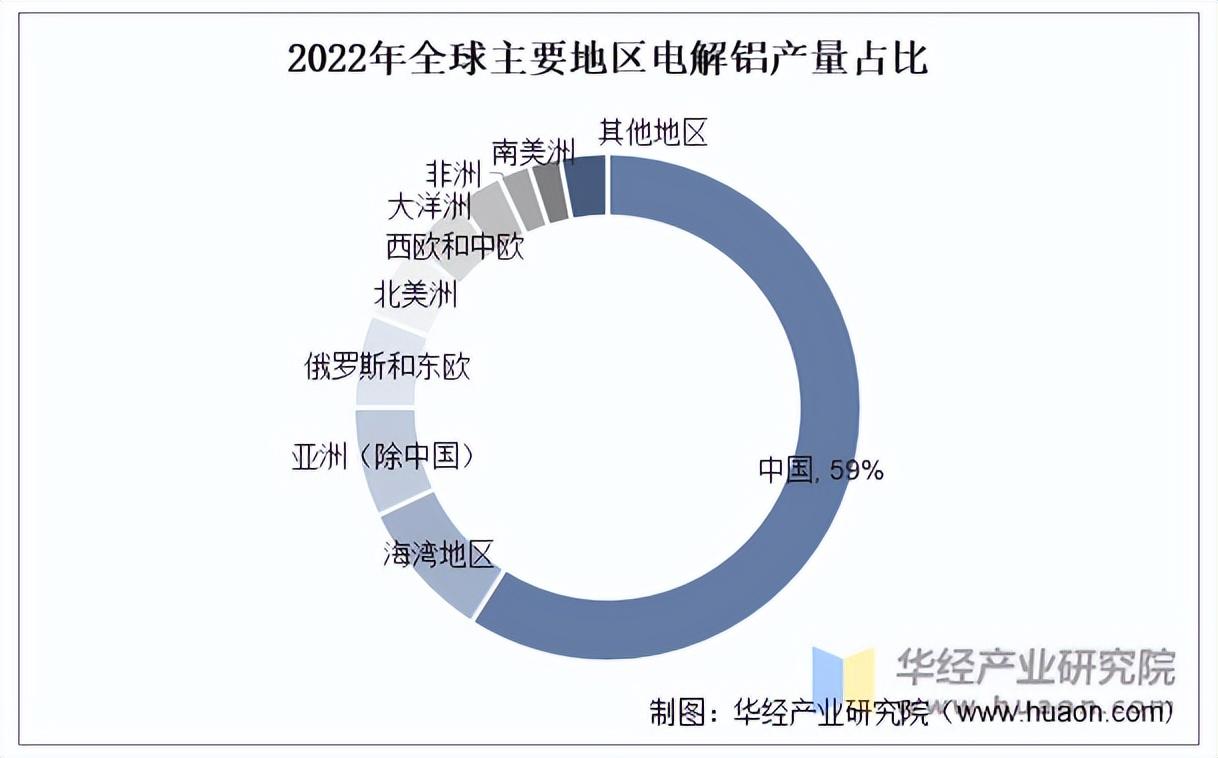

÷–Ιζ «»Ϊ«ρΒγΫβ¬ΝΒΎ“Μ¥σ…ζ≤ζΙζΓΘΗυΨίΙζΦ ¬Ν“Β–≠ΜαΘ®IAIΘ© ΐΨίΘ§2022Ρξ÷–ΙζΒγΫβ¬Ν≤ζΝΩΈΣ4021ΆρΕ÷Θ§‘Ύ»Ϊ«ρ’Φ±»¥οΒΫ59%ΘΜΚΘΆεΚœΉςΈ·‘±ΜαΚΆ≥ΐ÷–ΙζΆβΒΡΤδ”ύ―«÷όΙζΦ“Θ§Ζ÷±π’Φ»Ϊ«ρ≤ζΝΩΒΡ9%ΚΆ7%ΓΘ20”ύΡξά¥Θ§»Ϊ«ρΒγΫβ¬Ν‘ωΝΩΜυ±Ψά¥‘¥”Ύ÷–ΙζΓΘ

Ή Νœά¥‘¥ΘΚIAIΘ§ΜΣΨ≠≤ζ“Β―–ΨΩ‘Κ’ϊάμ

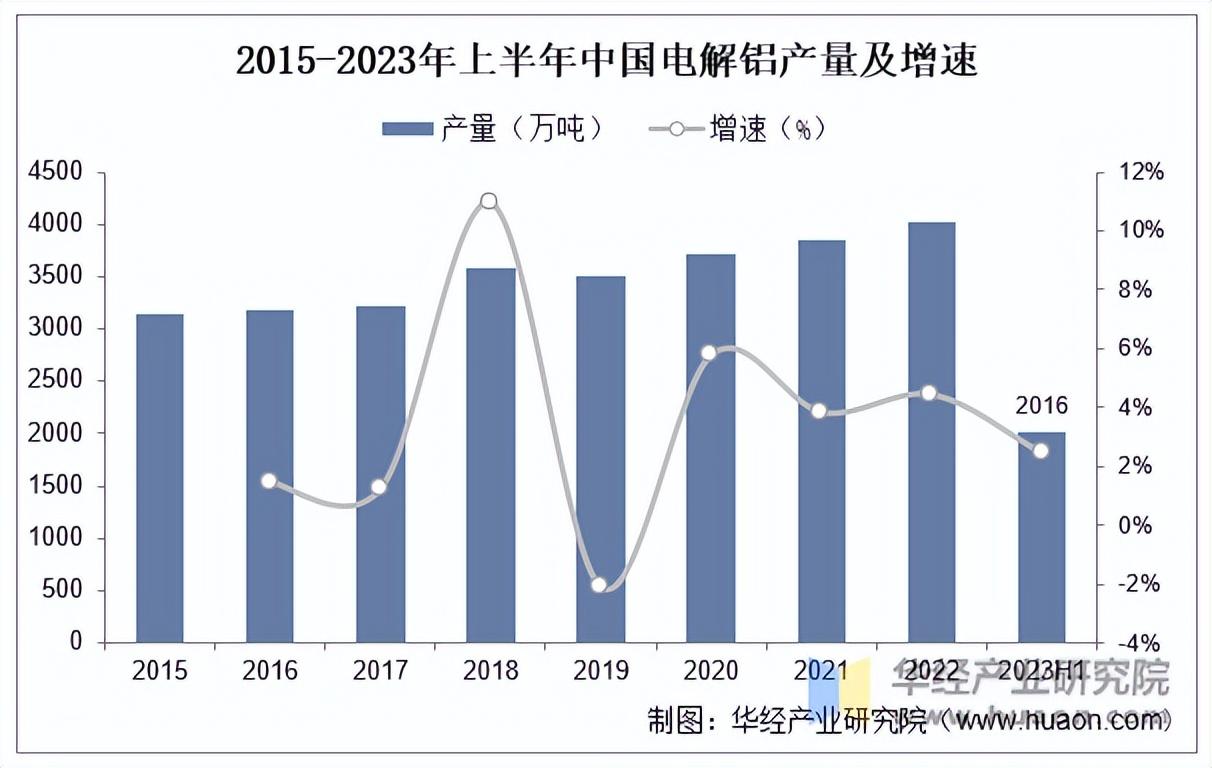

÷–Ιζ «»Ϊ«ρΉν¥σΒΡΒγΫβ¬Ν…ζ≤ζΙζΚΆœϊΖ―ΙζΘ§ΫϋΡξά¥ΙζΡΎΒγΫβ¬Ν≤ζΝΩ≥÷–χ‘ω≥ΛΓΘΗυΨίΙζΦ“Ά≥ΦΤΨ÷ ΐΨίΘ§2022ΡξΘ§÷–ΙζΒγΫβ¬ΝΡξ≤ζΝΩΆΜΤΤ4000ΆρΕ÷Θ§ΈΣάζ Ζ–¬ΗΏΘ§2015÷Ν2022ΡξΤΎΦδΗ¥ΚœΡξ‘ω≥Λ¬ ΈΣ3.6%ΓΘ2023Ρξ…œΑκΡξ≤ζΝΩΈΣ2016ΆρΕ÷Θ§Ϋœ2022ΡξΆ§ΤΎ‘ω≥Λ2.44%ΓΘ‘Ύ’ΰ≤ΏΒΡ―œΩΊœ¬Θ§‘ΛΤΎΈ¥ά¥––“Β≤ζΝΩΧα…ΐΩ’Φδ”–œόΓΘ

Ή Νœά¥‘¥ΘΚΙζΦ“Ά≥ΦΤΨ÷Θ§ΜΣΨ≠≤ζ“Β―–ΨΩ‘Κ’ϊάμ

¥”≤ζΡήΖ÷≤Φά¥Ω¥Θ§Έ“ΙζΒγΫβ¬Ν≤ζΡή÷ς“ΣΖ÷≤Φ‘Ύ…ΫΕΪΓΔ–¬Ϋ°ΚΆΡΎΟ…Ι≈»ºȧΒΪ2020Ρξ“‘ά¥ΥφΉ≈ΥΪΧΦΡΩ±ξΒΡΧα≥ωΘ§ΒγΫβ¬ΝΡή‘¥ΉΣ–Ά–η«σ≤ΜΕœ‘ω≥ΛΘ§ΙζΡΎΒγΫβ¬Ν≤ζΡή“―¥”…ΫΕΪΓΔΚ”ΡœΒ»ΟΚΒγ ΓΖίœρ‘ΤΡœΓΔΙψΈςΒ»Υ°Βγ ΓΖίΉΣ“ΤΓΘ

Ή Νœά¥‘¥ΘΚALDΘ§ΜΣΨ≠≤ζ“Β―–ΨΩ‘Κ’ϊάμ

±ΨΈΡΫΎ―ΓΉ‘ΜΣΨ≠≤ζ“Β―–ΨΩ‘ΚΖΔ≤ΦΒΡΓΕ2023Ρξ»Ϊ«ρ”κ÷–ΙζΒγΫβ¬Ν––“ΒΖΔ’Ιœ÷Ή¥Θ§»Ϊ«ρΒγΫβ¬Ν‘ωΝΩΜυ±Ψά¥‘¥”Ύ÷–ΙζΓΗΆΦΓΙΓΖΘ§»γ–ηΜώ»Γ»ΪΈΡΡΎ»ίΘ§Ω…Ϋχ»κΜΣΨ≠«ι±®ΆχΥ―Υς≤ιΩ¥ΓΘ

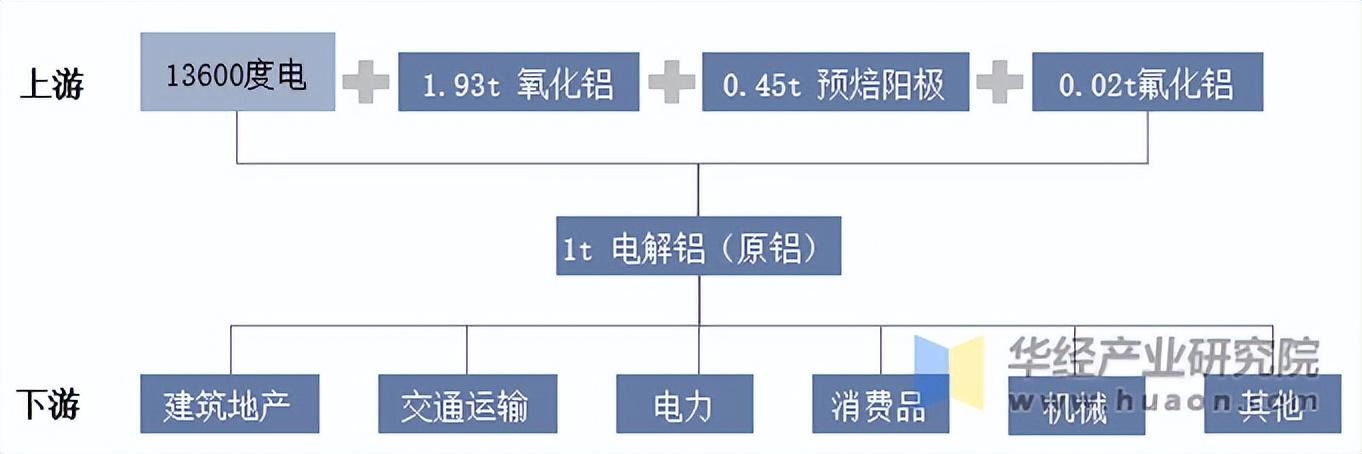

”Ο¬ΝΆΝΩσ…ζ≤ζ―θΜ·¬ΝΘ§―θΜ·¬ΝΆ®ΙΐΒγΫβΧαΝΕ≥ωΫπ τ¬Ν≥ΤΈΣ‘≠¬ΝΜρΒγΫβ¬ΝΘ§‘≠¬Ν”Ο”Ύ…ζ≤ζ¬ΝΚœΫπ≤ΔΦ”ΙΛ≥…Ηςάύ¬Ν≤ΡΚΆ¬Ν÷ΐΦΰΓΘ¬Ν≤ΡΒΡΦ”ΙΛΙΛ“’ΖΫΖ®Αϋά®‘ΰ÷ΤΓΔΦΖ―ΙΓΔά≠ΑΈΓΔΕΆ‘λΓΔ÷ΐ‘λΒ»Θ§…ζ≤ζ≥ωΗςάύ≤ΜΆ§–‘ΡήΚΆ”ΟΆΨΒΡ¬ΝΚœΫπ≤ζΤΖΘ§»γ¬ΝΑε¥χ≤≠ΓΔ¬ΝΦΖ―Ι–Ά≤ΡΓΔ¬Ν÷ΐΦΰΒ»ΓΘ

Ή Νœά¥‘¥ΘΚΙΪΩΣΉ ΝœΘ§ΜΣΨ≠≤ζ“Β―–ΨΩ‘Κ’ϊάμ

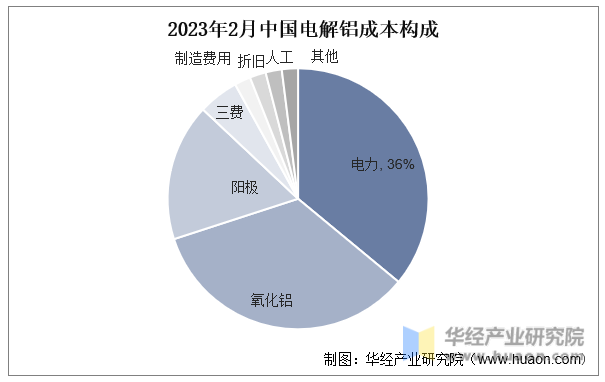

ΒγΝΠΚΆ―θΜ·¬Ν≥…±Ψ «ΙΙ≥…ΒγΫβ¬Ν…ζ≤ζ≥…±ΨΒΡ÷Ί“Σ≥…±Ψ“ΣΥΊΓΘ2023Ρξ2‘¬»ΪΙζΒγΫβ¬Ν≥…±ΨΙΙ≥…÷–Θ§ΒγΝΠ≥…±Ψ’Φ±»36%Θ§ «ΒΎ“Μ¥σ≥…±ΨœνΘΜ―θΜ·¬Ν≥…±Ψ’Φ±»34%Θ§Ψ”ΒΎΕΰΈΜΘΜΒΎ»ΐ≥…±Ψœν «‘Λ±Κ―τΦΪ≥…±ΨΘ§’Φ±»17%ΓΘ

Ή Νœά¥‘¥ΘΚALDΘ§ΜΣΨ≠≤ζ“Β―–ΨΩ‘Κ’ϊάμ

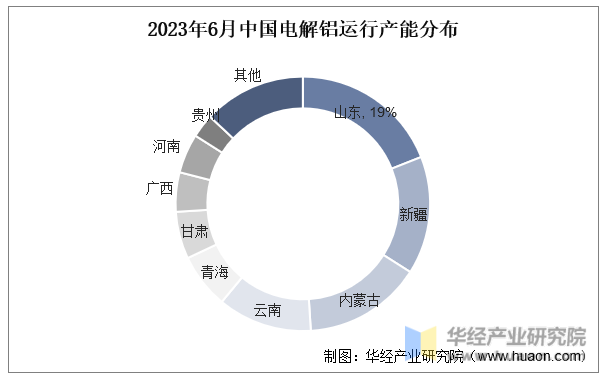

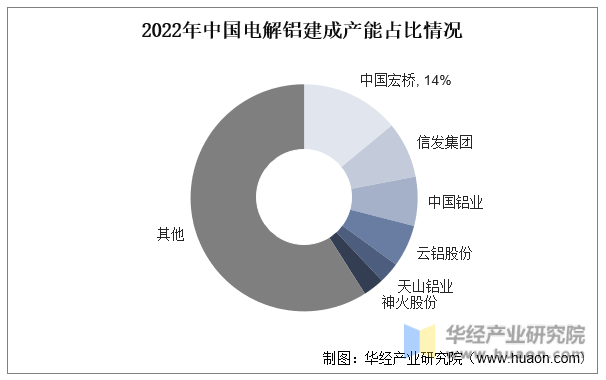

ΨΚ’υΗώΨ÷ά¥Ω¥Θ§Έ“ΙζΒγΫβ¬Ν –≥ΓΦ·÷–Ε»ΒΆΘ§’ϊΧεΨΚ’υΦΛΝ“ΓΘ2022Ρξ÷–ΙζΒγΫβ¬Ν≤ζΡή –≥ΓΖίΕν’ΦΨί«Α»ΐΦΉΒΡΤσ“ΒΖ÷±πΈΣ÷–ΙζΚξ«≈ΓΔ–≈ΖΔΦ·Ά≈ΚΆ÷–Ιζ¬Ν“ΒΘ§ –’Φ¬ Ζ÷±πΈΣ14%ΓΔ8%ΓΔ7%ΓΘ

Ή Νœά¥‘¥ΘΚΙΪΩΣΉ ΝœΘ§ΜΣΨ≠≤ζ“Β―–ΨΩ‘Κ’ϊάμ

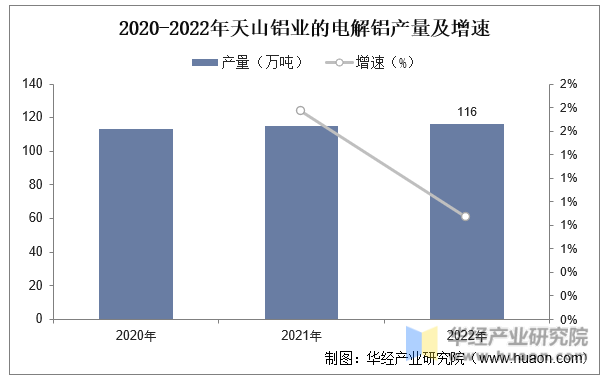

Χλ…Ϋ¬Ν“ΒΉ®ΉΔ¬Ν––“Β»ΐ °ΡξΘ§≤ΜΕœ”≈Μ·≤ζ“Β≤ΦΨ÷ΚΆΉ ‘¥≈δ±ΗΘ§‘ΎΉ ‘¥ΚΆΡή‘¥ΗΜΦ·ΒΡ«χ”ρ–ΥΫ®≤ζ“ΒΜυΒΊΘ§–Έ≥…ΝΥ¥”¬ΝΆΝΩσΓΔ―θΜ·¬ΝΒΫΒγΫβ¬ΝΓΔΗΏ¥Ω¬ΝΓΔΒγ≥Ί¬Ν≤≠―–ΖΔ÷Τ‘λΒΡ…œœ¬”Έ“ΜΧεΜ·Θ§≤Δ≈δΧΉΉ‘±ΗΒγ≥ßΚΆΉ‘±Η‘Λ±Κ―τΦΪΒΡΆξ’ϊ¬Ν≤ζ“ΒΝ¥≤ΦΨ÷Θ§ ΙΙΪΥΨΒΡΒγΫβ¬Ν≤ζΤΖ‘Ύ…œ”ΈΒΡΒγΝΠΉ‘Ι©ΓΔ¬ΝΆΝΩσΉ ‘¥¥Δ±ΗΓΔ―θΜ·¬ΝΦΑ―τΦΪΧΦΥΊΙ©”Π±Θ’œΚΆ≥…±Ψ”≈ ΤΖΫΟφ±Θ≥÷Ϋœ«ΩΒΡΨΚ’υΝΠΓΘ ΐΨίœ‘ ΨΘ§ΙΪΥΨΒγΫβ¬Ν≤ζΤΖ‘Ύ2020-2022ΡξΒΡ≤ζΝΩ“ά¥ΈΈΣ113ΆρΕ÷ΓΔ115ΆρΕ÷ΓΔ116ΆρΕ÷ΓΘ

17303760799( –≥Γ…ΧΈώΚœΉς)

’‘≈τΘΚ18620194456Θ®Ά§ΈΔ–≈Θ©

www.alexpo.cn

304839309@qq.com

…®“Μ…®ΧμΦ”’ΙΜαΩΆΖΰ

2026÷–ΙζΘ®±θ÷ίΘ©¬ΝΙΛ“Β≤©άάΜα Αφ»®Υυ”–

ICP±ΗΑΗΚ≈ΘΚΨ©ICP±Η19024763Κ≈

ΈΔ–≈Ή…―·

ΈΔ–≈Ή…―·

ΈΔ–≈…®“Μ…®

ΝΣœΒΈ“Ο«

ΝΣœΒΈ“Ο«

ΝΣœΒΒγΜΑ17329906373

ΖΒΜΊΕΞ≤Ω

ΖΒΜΊΕΞ≤Ω