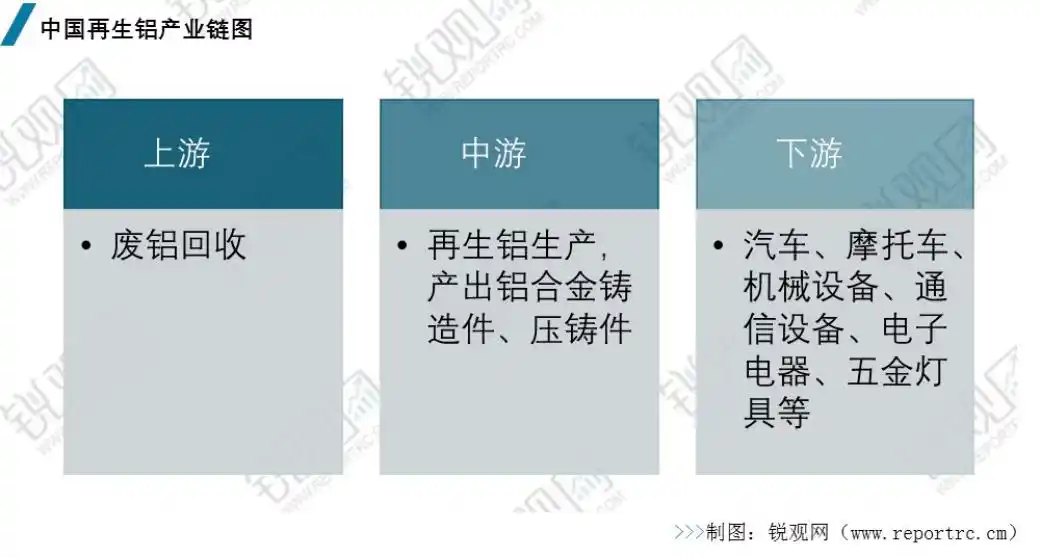

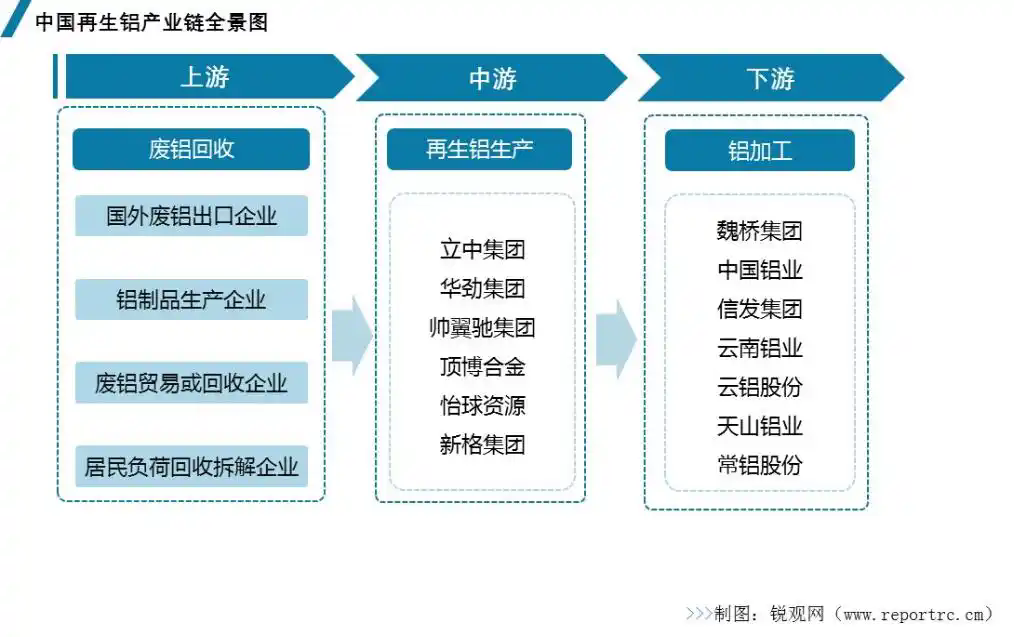

再生铝行业位于产业链中游,与上游下游均联系紧密。上游废铝回收是再生铝行业原材料的主要来源,参与企业包括废铝回收企业、铝制品生产企业、废铝贸易企业等。下游为再生铝应用领域,参与企业主要为铝加工企业。国内再生铝合金主要用于生产铸造铝合金产品和压铸铝合金产品,较少用于生产变形铝合金产品,应用领域包括汽车、摩托车、机械设备、通信设备、电子电器、五金灯具等。

铝是重要的有色金属和工业基础原料之一,是一种国家战略物资,被广泛应用于国民经济的各个领域,市场需求量巨大。然而,原铝生产却消耗大量的电力、煤炭等资源,同时产生明显的污染和二氧化碳排放。相比之下,再生铝生产则具有显著优势。其主要原材料为废铝,可以不断循环利用,具有节约资源、减少铝矿资源对外依赖、环保的特点以及经济优势,且相比原铝生产大幅节约土地、水电资源,是有色金属行业循环经济建设的重要组成部分。特别是在“双碳”目标战略下,面对电解铝产能“天花板”,发展再生铝产业不仅是解决铝工业发展资源的重要途径,也是实现铝行业碳减排的主要途径之一。

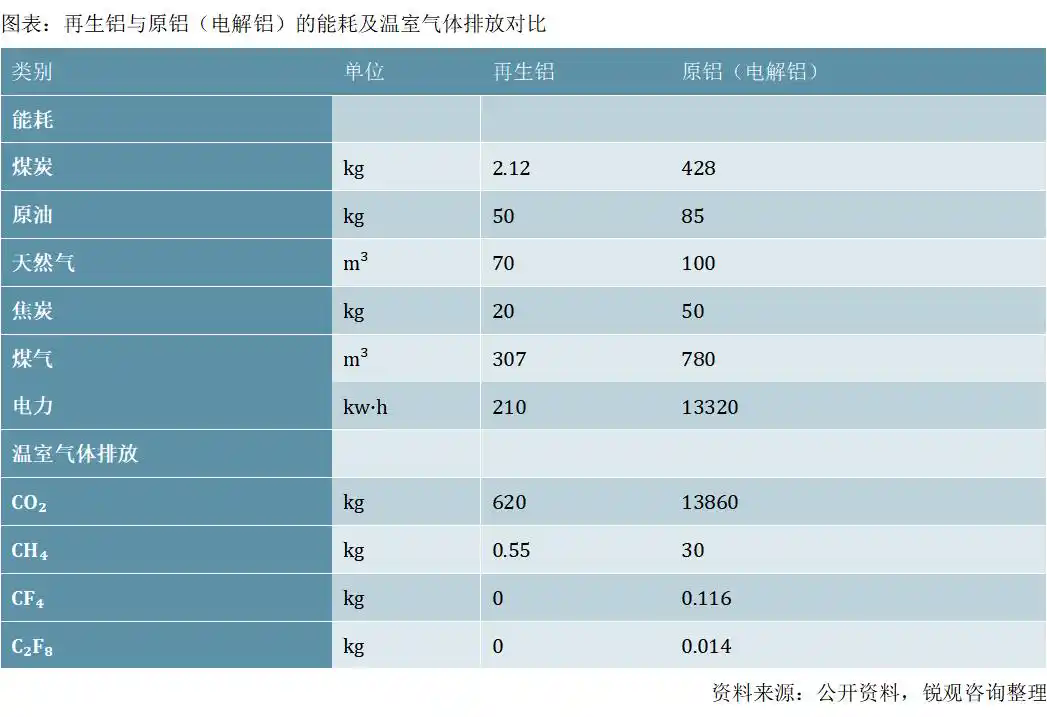

据相关数据显示,再生铝的碳排放远低于原生铝(电解铝)。每生产1吨再生铝的能耗仅为原铝的5%,可节约3.4吨标准煤,节水14立方米,减少固体废物排放约20吨。因此,在“碳中和”背景下,再生铝得到了各国的推崇和重视。

以下是再生铝与原铝(电解铝)的能耗及温室气体排放对比:

因此,大力发展再生铝行业,不仅有助于缓解国家资源约束、减轻环境压力,更是实现绿色循环经济和“双碳”目标的重要途径。2021年,国家发改委发布的《“十四五”循环经济发展规划》中要求,到2025年,再生铝产量达到1150万吨。2025年3月,工业和信息化部、国家发展改革委、自然资源部等十部门联合发布《铝产业高质量发展实施方案(2025―2027年)》(以下简称《实施方案》),提出到2027年,产业链供应链韧性和安全水平明显提升,产业链整体发展水平全球领先,铝资源保障能力大幅提高,力争国内铝土矿资源量增长3%至5%,再生铝产量1500万吨以上。

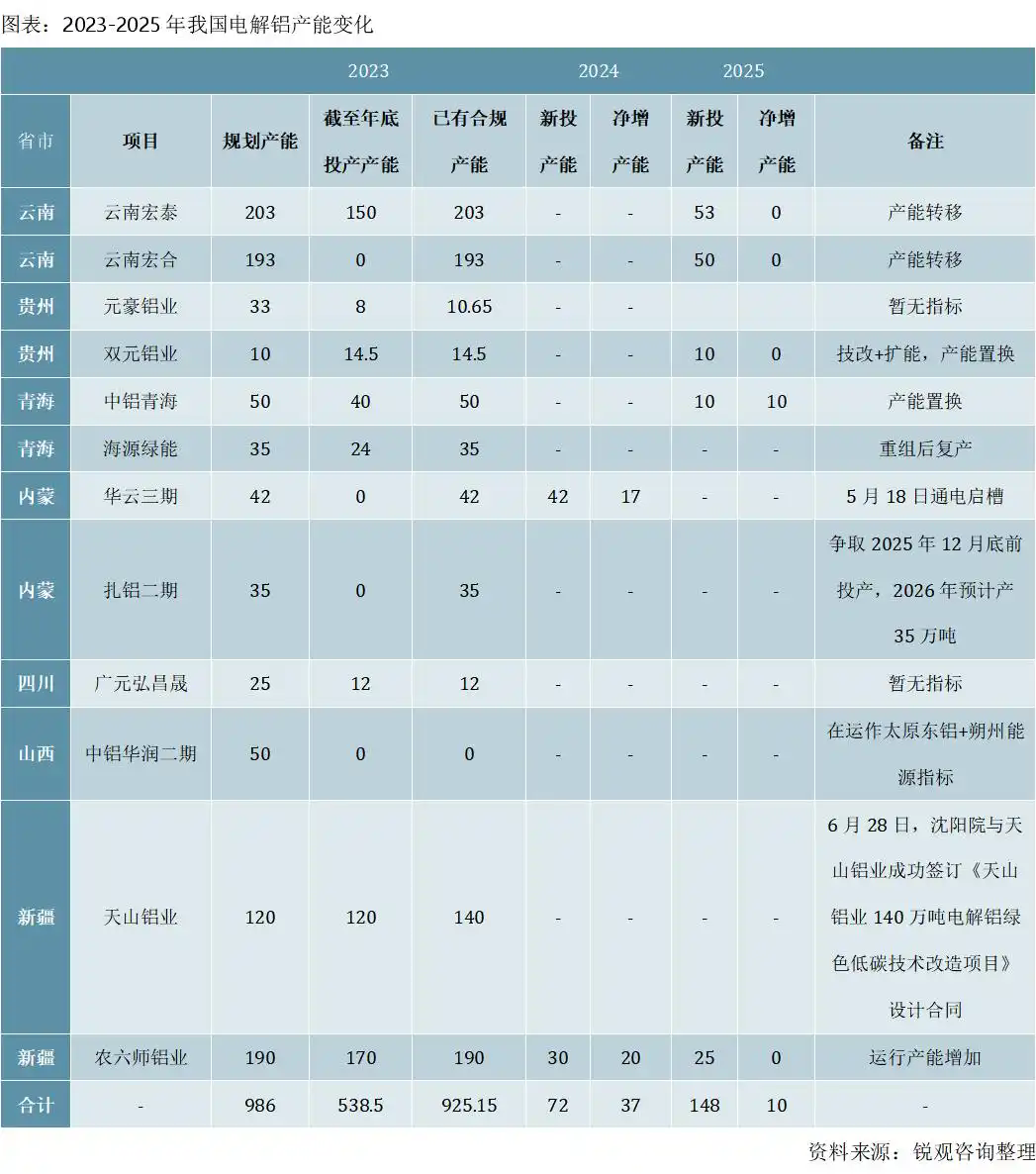

当下,面对日益严峻的环境挑战和资源压力,电解铝行业也正在经历深刻的变革。近年来,我国电解铝产量虽然总体稳定增长,但新增产能的获批难度已明显加大,产量增速也在逐步放缓。在“双控”考核的影响下,实际投产往往低于计划投产,这无疑为再生铝行业的发展带来了更多的市场空间。

以下是2023-2025年我国电解铝产能变化情况:

当前,ADC12是再生铸造铝合金里的主流分支品种,在各类铝加工材及铸件中用量排在第二位。ADC12以铝合金锭为流通形态,具有良好的耐蚀性,便于储存和运输,标准化程度较高,质量指标体系和检验方法都有标准依据,具有客观的评价指标,现货市场普遍接受,争议解决方式也较为规范。

从需求来看,目前ADC12最主要应用在汽车制造行业。我国作为汽车工业大国,为ADC12带来了广阔的发展空间。虽然自2018-2020年,由于经济增速放缓导致的消费者购买力下降,以及购置税减半政策对消费者需求的提前透支,我国汽车销量遭遇三连降。但进入2021年以来,伴随宏观经济回暖以及国家促进新能源汽车产业高质量发展系列政策措施的持续落地,我国汽车产业呈现蓬勃发展态势。数据显示,2023年汽车产销累计完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,均创历史新高。2024年再上新台阶,产销双超3100万辆,分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。其中,汽车国内销量2557.7万辆,同比增长1.6%,消费潜力不断释放。

数 据来源:中国汽车工业协会,锐观咨询整理

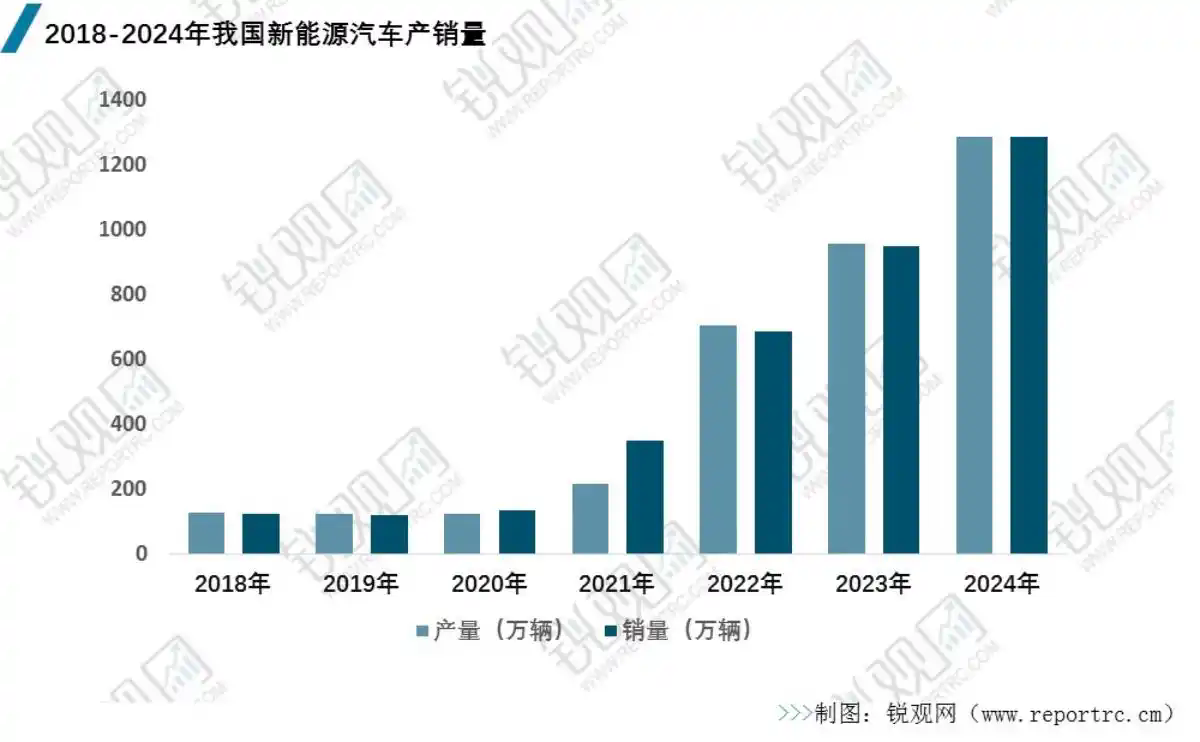

尤其是新能源汽车发展亮眼,给ADC12带来新增长机会。进入2021年,我国新能源汽车进入“后补贴时代”,行业发展驱动力由政策端转移至市场端,渗透率水平突破10%临界点并加速增长,年产销增速连续4年超过30%。2024年,新能源汽车年产销首次跨越1000万辆大关,分别完成1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%。

数据来源:中国汽车工业协会,锐观咨询整理

从成本上来看,废铝是ADC12最主要的成本,占比89%,硅、铜成本都为3%,天然气成本占比1%。因此,废铝价格变动对ADC12的生产成本具有重要影响。

微信咨询

微信咨询

联系我们

联系我们

返回顶部

返回顶部